1. 양도세 정의

토지, 건물 따위를 유상으로 양도하여 얻은 소득에 대하여 부과하는 조세. 매도 금액에서 취득할 때의 가격과

필요경비, 양도 소득 공제 및 해당되는 공제 금액을 뺀 나머지에 대하여 부과된다.

[부동산에서 양도세]

* 부과 범위 : 토지, 건물, 부동산과관련된 권리에 대해서 부과

* 부과 방식 : 파는가격에서 구매했을 당시 가격 및 필요경비를 제외한 부분에 대한 차익에 대해 부과

2. 양도세 신고기한 :

부동산을 양도한 경우에는 양도일이 속하는 달의 말일부터 2개월 이내에 주소지 관할세무서에 예정신고·납부를

하여야 합니다

- - 예를들어, 2021.7.15. 잔금*을 지급받았다면 양도소득세 예정신고·납부기한은 2021.9.30.까지입니다.

- * 만약 신고·납부 기한이 토요일·일요일·공휴일·근로자의 날인 경우 그 날의 다음 날을 기한으로 함

- * 양도시기는 원칙이 대금청산일임(예외적으로 대금청산일 전 소유권이전등기를 한 경우에는 등기접수일이

- 양도시기가 됨)

- - 예정신고를 하지 않으면 납부할 세액의 20%인 무신고가산세와 1일 0.022%(’19.2.11. 이전까지는 0.03%,

- '19.2.12~'22.2.14. 이전까지 0.025%)의 납부지연가산세가 부과됩니다.

※ 당해년도에 부동산 거래가 2건 이상 인 경우 다음해 5월에 확정신고가 필요하다.

다주택자의 경우, 계획적인 매도가 필요하다.

3. 양도세 계산 (출처 : 국세청 홈텍스)

아래 단계별로 순차적으로 계산하면 됩니다:)

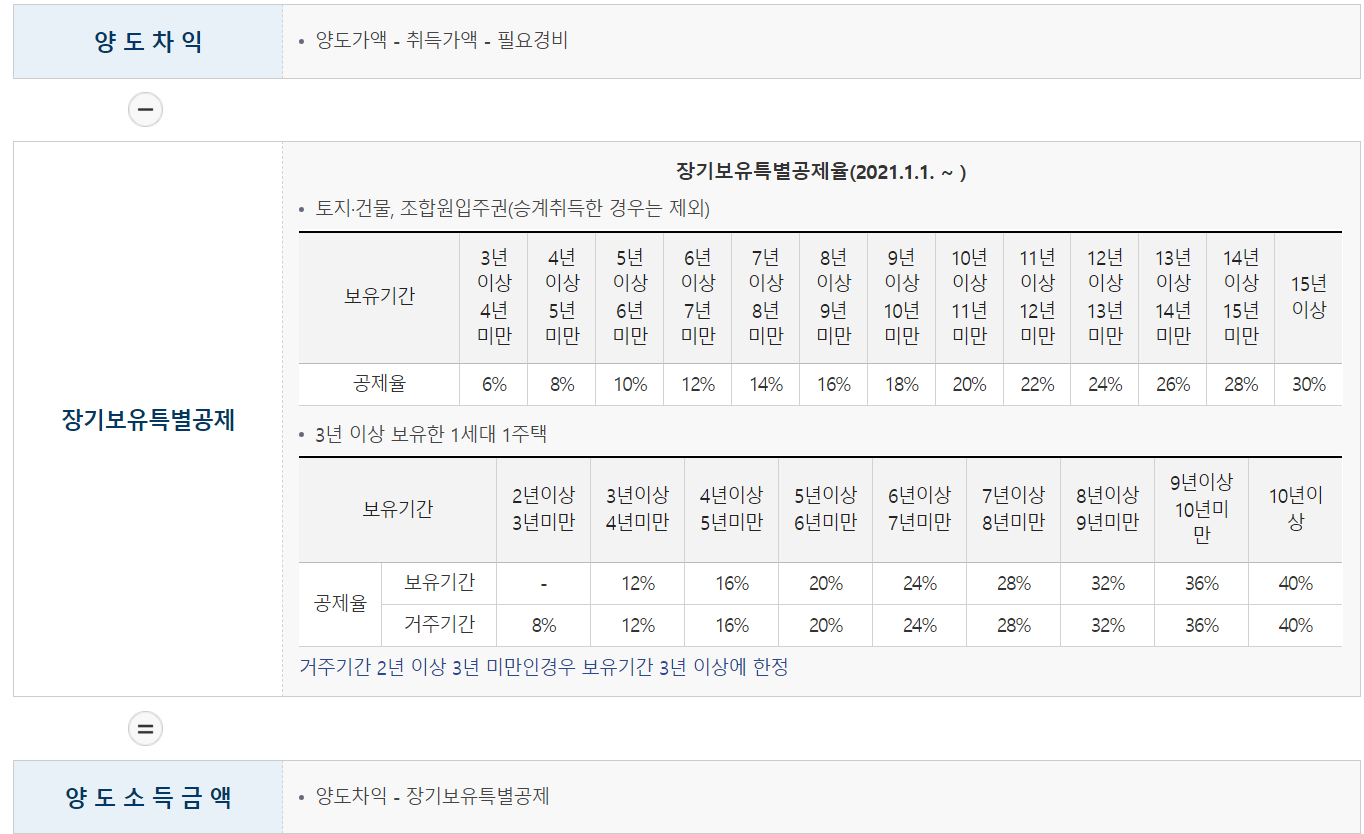

1단계 : 양도차익 = 양도가액(판매가격) - 취득가액(구매가격) - 필요경비(살면서 지출한 인정되는 비용)

2단계 : 양도소득금액 = 양도차익 - 장기보유특별공제(거주, 보유기간에 따른 차액 인증)

3단계 : 양도소득과세표준 = 양도소득금액 - (감면대상소득금액, 보통의 경우 해당없음.) - 양도소득기본공제(250만)

산출세액 = 양도소득과세표준 x 세율

※ 양도소득기본공제 250만원은 1년에 1회만 가능합니다.

※ 소득세율은 링크 참고 부탁해요 ( 국세청>국세신고안내>개인신고안내>양도소득세>기본정보>세율 )

※ 1주택자 혹은 일시적 2주택자는 요건이 맞는 경우, 양도가 기준 12억원까지는 양도세 면제입니다. 신고를 안하셔도 됩니다.

[조건]

- 매수 잔금 후 보유기간 2년

- 양도가액이 12억 미만

- (일시적 2주택자만) 기존 주택 매수 후 1년 후에 새주택을 매수하고

새주택 구매 3년 내 기존 주택을 매도 하는 경우

4. 양도세 계산기

아래 링크를 통해 편리하게 계산하실 수 있어요

국세청 홈택스 - 세금신고 > 모의계산 > 양도소득세 자동계산

국세청 홈택스

hometax.go.kr

이상으로 양도세를 알아보았습니다.

'부동산 관련' 카테고리의 다른 글

| 정비사업(재건축/재개발 등) 사업시행인가를 위한 준비 (1) | 2025.02.03 |

|---|---|

| 부동산 손피거래가 바뀝니다. (24.11.07 부터, 양도차액이 커집니다) (0) | 2025.01.22 |

| 아파트 부부 공동명의 셀프 양도세 신고(홈텍스) (1) | 2025.01.22 |

| 정부24 전입신고+ (0) | 2025.01.20 |

| 부동산 대출, DTI, LTV, DSR, 스트레스 DSR란?? (0) | 2025.01.10 |